「年金だけじゃ老後は生活できないよな…」

これが41歳の私のリアルな本音でした。

同い年の妻、中学生と小学生の子供2人。そして貯金はたったの30万円以下。毎月の給料でなんとか生活はできているけど、将来のことを考えると正直怖かった。

でも2024年、41歳のときに一つの決断をしました。

月1万円からインデックス投資を始める。

それから2年。今では月25,000円のつみたてNISA+年間30万円の成長投資枠を継続中。生活は全く苦しくなっていません。そして何より、将来への漠然とした不安がなくなりました。

この記事では、貯金ほぼゼロだった普通のサラリーマンが実践した「インデックス投資の始め方」をリアルにお伝えします。

結論|家計管理が投資の第一歩

最初に結論を言います。

投資を始める前にやることは家計管理です。証券口座の開設でも、銘柄選びでもありません。

まず自分の家計を把握する。それだけで「投資に回せる余裕資金」が見えてきます。

私が使ったのはマネーフォワードというアプリです。銀行口座やクレカを連携するだけで、毎月の収入・支出が自動で見える化されます。無料で使えます。

これをやって初めて「毎月1万円なら確実に余る」と分かりました。だから怖くなかった。

私が選んだ銘柄|eMAXIS Slim S&P500一択

銘柄選びで迷う人が多いですが、私はシンプルに考えました。

eMAXIS Slim 米国株式(S&P500)一択です。

つみたてNISAも成長投資枠も全額これ。難しいことは考えなくていいです。

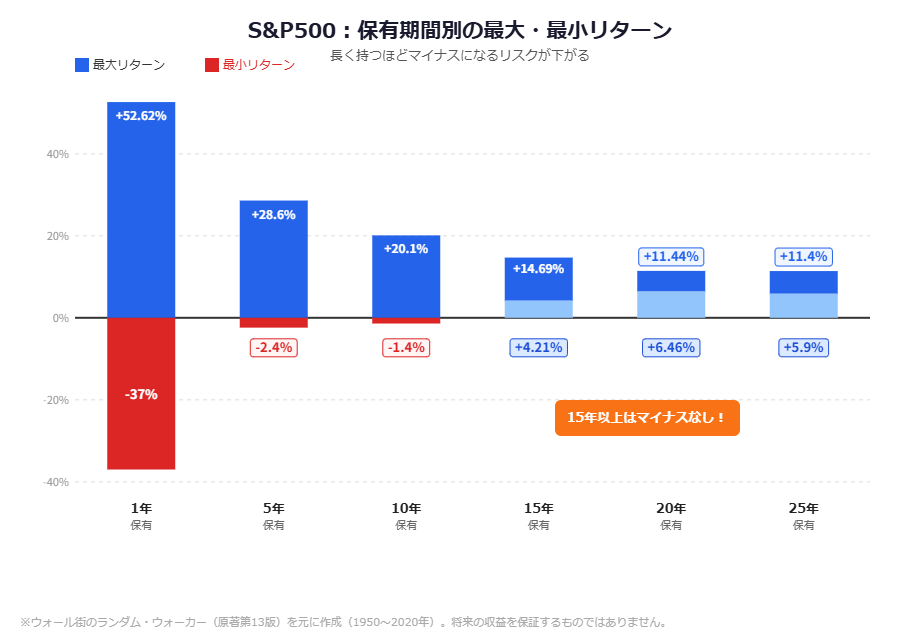

理由①:過去の実績が圧倒的

S&P500は15年以上保有すればほぼ100%プラス収益という実績があります。

日本株がバブル期の最高値を更新するのに34年かかったのに対し、アメリカ株はずっと右肩上がりで成長を続けています。もちろん将来を保証するものではありませんが、この実績は初心者が信頼できる根拠になります。

※ウォール街のランダム・ウォーカー(原著第13版)を元に作成(1950〜2020年)。将来の収益を保証するものではありません。

理由②:アメリカ経済はまだまだ強い

過去の実績だけでなく、これからも成長が期待できる理由があります。

- 人口増加:先進国で唯一、発展途上国並みのペースで人口が増えている

- 株主重視の文化:金融法制がしっかりしており、安心して投資できる環境がある

- イノベーションの源泉:Google・Amazon・Apple・Microsoft・Metaなど、世界を変える企業が次々と生まれている

弱肉強食の厳しい市場で生き残った企業だけが残る。だから右肩上がりの株価指数になっています。

理由③:自分が生きているうちにアメリカを超える国は現れないと思っている

世界中を旅した人がこう言っていました。「自分が生きているうちに、アメリカを超える国が現れると思えない」と。

私も同じ感覚です。だからS&P500一択です。

オルカンが気になる人へ

「中国やインドも気になる」「アメリカが落ちるかもしれない」という方にはeMAXIS Slim 全世界株式(オール・カントリー)もおすすめです。

ただし、オルカンの中身の約6割はアメリカ株です。どちらを選ぶかは最終的に好みの問題とも言えます。

投資を始めて変わったこと

一番変わったのは気持ちです。

貯金30万以下だった頃は、老後のことを考えるたびに憂鬱でした。年金だけじゃ絶対に生活できない。でも何もできていない。そのギャップがずっとストレスでした。

今は違います。毎月積み立てが自動で続いている。それだけで将来への不安が明らかに減りました。

お金が増えた実感よりも先に、「やっている」という安心感が来ます。これは始めた人にしか分からない感覚です。

まとめ|今日から始める3ステップ

STEP1:マネーフォワードで家計を把握する

まず収入と支出を見える化する。余裕資金を確認する。

STEP2:証券口座を開設する

無料でスマホから5分で完了。

STEP3:月1万円からつみたてNISAを始める

銘柄はeMAXIS Slim S&P500。あとは自動積立を設定するだけ。

最後に

貯金30万以下だった私でも続けられています。特別な知識も、まとまったお金も必要ありません。

必要なのは最初の一歩だけです。

次に読みたい記事

- 投資の前に家計管理が絶対必要な4つの理由|貯金ゼロから始めた私が実証 — 月1万円の種銭の作り方を実体験で解説

- 【2026年最新】初心者におすすめの証券口座|楽天証券とSBI証券を徹底比較 — 証券口座選びで迷ったら

- つみたてNISAの始め方【完全ガイド】|スマホで簡単・初心者でも迷わない設定手順 — 口座開設後の積立設定はこちら

コメント