はじめに

「iDeCoってよく聞くけど、結局どっちがいいの?」

正直に言います。私はiDeCoをやっていません。NISAで十分だと判断しているからです。

世間では「iDeCoとNISAを両方やろう!」という意見が多いですが、私は違う考えです。この記事では忖度なしでiDeCoとNISAの違いを解説します。

iDeCoとNISAの基本比較

| iDeCo | NISA(新NISA) | |

|---|---|---|

| 税制優遇 | 掛金全額所得控除 | 運用益が非課税 |

| 引き出し | 原則60歳まで不可 | いつでもOK |

| 年間上限 | 会社員:最大27.6万円 | 360万円 |

| 受取時の税金 | かかる場合あり | 非課税 |

| 途中変更 | 手続きが複雑 | 自由 |

iDeCoの最大のメリット

iDeCoの一番のメリットは掛金が全額所得控除になることです。

例えば月2万円(年24万円)をiDeCoに拠出すると、年収によりますが年間約4〜5万円の節税効果があります。これは確かに魅力的です。

でも私がiDeCoをやらない理由

理由①:60歳まで引き出せない

NISAはいつでも引き出せます。でもiDeCoは原則60歳まで引き出し不可です。

子供の教育費・家の修繕・急な出費など、お金が必要になる場面は必ずあります。その時に手が出せないリスクは私には合いません。

理由②:受け取り時に税金がかかる場合がある

「節税効果がある!」と言われますが、正確には税の先送りです。

受け取り時に退職所得控除・公的年金等控除を使えば非課税になりますが、使い方を間違えると税金がかかります。NISAは受け取り時も完全非課税。この差は大きいです。

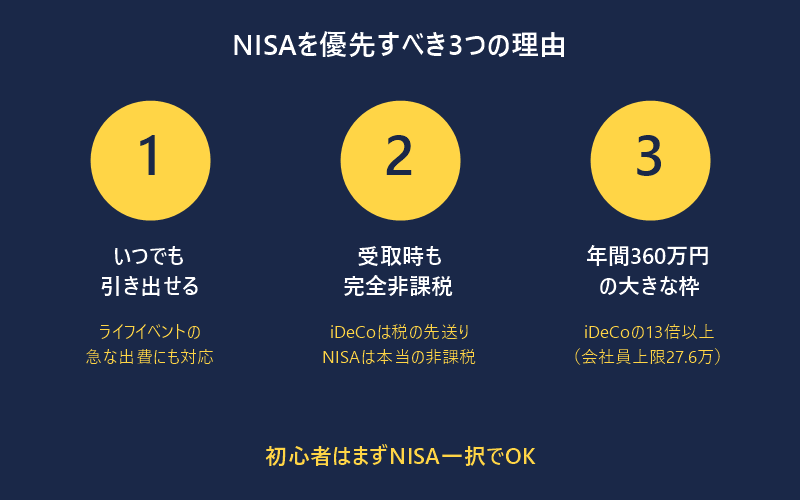

理由③:NISAの年間360万円で十分

新NISAは年間360万円、生涯1,800万円まで非課税で投資できます。

私の年間投資額は60万円。NISAの枠だけで十分に足ります。わざわざiDeCoの複雑な制度を使う必要がありません。

それでもiDeCoが向いている人

ただし全員にiDeCoが不要とは言いません。

こんな人にはiDeCoが向いています:

- 収入が高く節税効果が大きい人(年収600万円以上)

- 60歳まで絶対に引き出さない覚悟がある人

- 退職金がなく退職所得控除をフル活用できる人

- NISAの枠を使い切っている人

結論|迷ったらNISAを優先

初心者がまず取り組むべきはNISAです。

- いつでも引き出せる柔軟性

- 受取時も完全非課税

- 年間360万円の大きな枠

NISAで十分な投資額を確保できたら、余裕があればiDeCoを検討する。この順番が正解だと思っています。

NISAの始め方はこちらをご覧ください。

まとめ

- iDeCoは節税効果が高いが「税の先送り」に注意

- 60歳まで引き出せないリスクがある

- 初心者はまずNISAを優先すべき

- NISAの枠を使い切ってからiDeCoを検討

コメント