はじめに

「投資を始めたはいいけど、老後はどうやってお金を使うの?」

積立投資を始めた人が次に悩むのが出口戦略です。

私は65〜70歳頃から取り崩す予定です。方法は毎年の資産残高から4%を取り崩す「4%ルール」を採用します。この記事では4%ルールの仕組みと、私の具体的な計画をお伝えします。

出口戦略とは?

出口戦略とは積み立てた資産をどうやって使うかの計画です。

投資は積み立てるだけでなく、最終的には使わないと意味がありません。でも「いつから」「どうやって」使うかを決めていない人が多いです。

4%ルールとは?

4%ルールとは毎年資産残高の4%を取り崩す方法です。

アメリカの研究(トリニティスタディ)によると、資産の4%以内で取り崩せば30年以上資産が枯渇しないという結果が出ています。

具体例:

資産が3,000万円の場合、毎年4%=120万円(月10万円)を取り崩せます。資産は運用しながら取り崩すので、うまくいけば元本が減らないまま使い続けられます。

私の出口戦略

取り崩し開始時期:65〜70歳

年金受給開始と合わせて取り崩しを始める予定です。年金+投資の取り崩しで生活費を賄います。

取り崩し方法:定率4%

毎年の資産残高から4%を取り崩します。

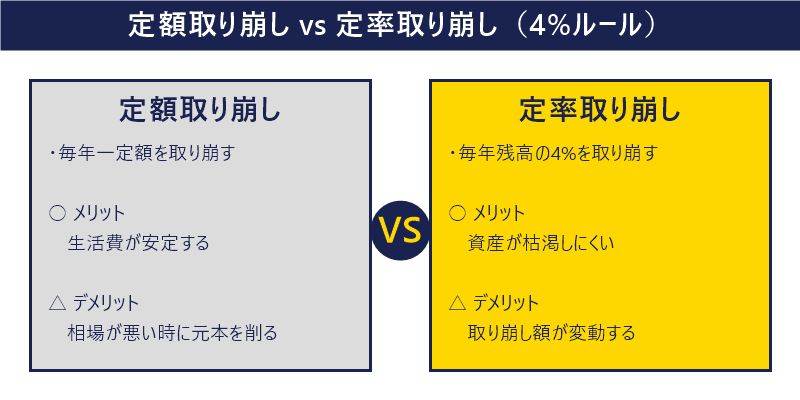

定額取り崩しと定率取り崩しの違いはこちらです:

| 定額取り崩し | 定率取り崩し(4%ルール) | |

|---|---|---|

| 方法 | 毎年一定額を取り崩す | 毎年残高の4%を取り崩す |

| メリット | 生活費が安定する | 資産が枯渇しにくい |

| デメリット | 相場が悪い時に元本を削る | 取り崩し額が変動する |

私は定率4%を選びます。理由は資産が枯渇するリスクを下げられるからです。

取り崩し時のシミュレーション

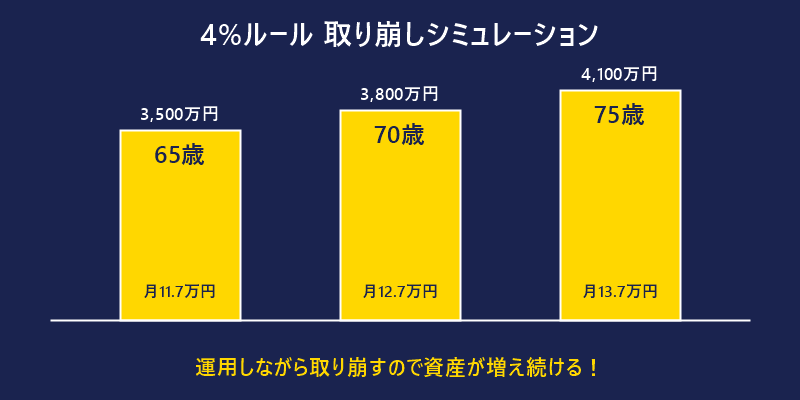

63歳時点で約3,260万円になる計算です。65歳から4%ルールで取り崩した場合:

| 年齢 | 資産額(目安) | 年間取り崩し額 | 月の取り崩し額 |

|---|---|---|---|

| 65歳 | 約3,500万円 | 約140万円 | 約11.7万円 |

| 70歳 | 約3,800万円 | 約152万円 | 約12.7万円 |

| 75歳 | 約4,100万円 | 約164万円 | 約13.7万円 |

運用しながら取り崩すので、うまくいけば資産が増え続けながら使えます。

複利の仕組みについてはこちらをご覧ください。

👉 複利の力とは?インデックス投資で資産が雪だるま式に増える仕組み

4%ルールの注意点

4%ルールは万能ではありません。

- アメリカの研究に基づくため、日本市場では異なる可能性がある

- 相場が長期低迷した場合は資産が減るリスクがある

- あくまで目安として使う

完璧な方法はありません。でも何も考えずに使うよりはるかに合理的です。

まとめ

- 出口戦略とは「積み立てた資産をどう使うか」の計画

- 4%ルールは毎年資産残高の4%を取り崩す方法

- 30年以上資産が枯渇しないという研究結果がある

- 私は65〜70歳から4%ルールで取り崩す予定

- 年金+投資の取り崩しで老後の生活費を賄う計画

現在の運用実績はこちらをご覧ください。

コメント