はじめに

「評価益がどんどん減っていく…どうしよう」

これが暴落時の私のリアルな気持ちでした。

正直に言います。不安で仕方なかったです。毎日のように証券口座を開いては、含み益が溶けていくのを眺めて青くなっていました。

でも結局、売りませんでした。

理由はかっこいいものじゃありません。「ビビって売れなかった」だけです。

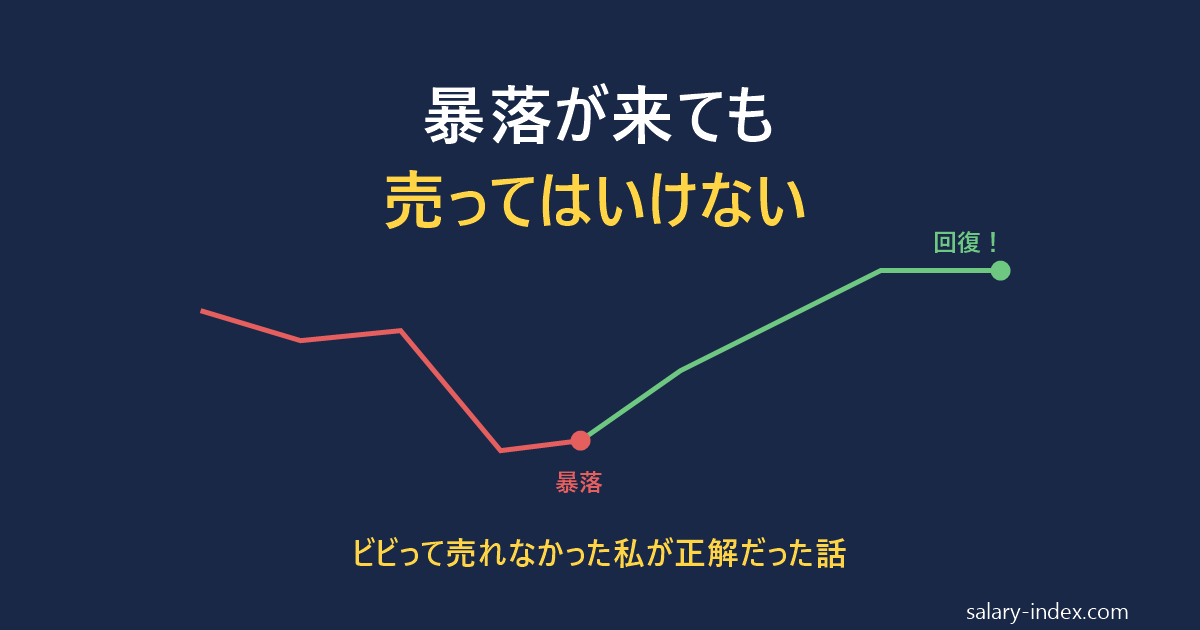

そして今、評価益はめちゃくちゃ回復しました。結果的に「売らなかった」は大正解でした。

この記事では、私の実体験とS&P500の歴史的データをもとに、暴落時に売ってはいけない理由と、暴落に動じない準備の仕方を解説します。

暴落時の私のリアル

評価益がみるみる減っていく画面を見て、正直こう思いました。

- 「このまま0円になるんじゃないか」

- 「早く売った方がマシなんじゃないか」

- 「みんな売ってるんじゃないか」

ニュースを見るたびに「○○年ぶりの大幅下落」「歴史的な暴落」という見出しが踊り、不安が増していきました。

でも、指が動きませんでした。

「売り注文」のボタンに指を伸ばしても、押せない。「もしかしたら明日戻るかも」「もう少し様子を見よう」と先送りし続けるうちに、結局売らずに終わったのです。

これが、ビビって売れなかった私のリアルです。

今思えば、この「ビビり」が私を救ってくれました。もし冷静に「合理的判断」をしていたら、含み損が確定損になっていたかもしれません。

暴落時に売ってはいけない3つの理由

理由①:売った瞬間に「含み損」が「確定損」になる

暴落時に売ると、含み損が確定損になります。

- 含み損:まだ取り返せる可能性がある損失

- 確定損:もう取り返せない損失

持ち続けていれば「いつか戻るかもしれない」損失が、売った瞬間に「絶対に戻ってこない」損失に変わります。これが一番もったいない決断です。

例えば100万円が60万円まで減った状態で売ると、40万円の損失が確定します。でも、売らずに持ち続けていれば、回復したときに100万円どころか150万円・200万円になる可能性すらあります。

理由②:S&P500はどんな暴落も必ず回復している

これが最大のポイントです。S&P500の歴史を見ると、過去のどんな暴落も必ず回復しています。

| 暴落イベント | 下落率 | 回復までの期間 |

|---|---|---|

| ITバブル崩壊(2000年) | 約49%下落 | 約7年で回復 |

| リーマンショック(2008年) | 約57%下落 | 約5年で回復 |

| コロナショック(2020年) | 約34%下落 | 約5ヶ月で回復 |

しかも、回復後はそれ以前の最高値を更新し、さらに上昇を続けています。

私の評価益も暴落後に大きく回復しました。あの時パニックで売っていたら、この回復の波に乗れませんでした。

理由③:人類は長期的に成長し続けている

S&P500はアメリカの優良企業500社の集合体です。Apple、Microsoft、Amazon、Googleなど、世界をリードする企業が含まれています。

短期的にはリーマンショックのような大暴落が起こりますが、人類が経済成長を続ける限り、長期的には右肩上がりになると信じています。

実際、S&P500は過去の長期データで平均年率7%程度のリターンを生み出してきました。20年・30年というスパンで見れば、途中の暴落は誤差レベルの揺らぎです。

短期で売買する人にとって暴落は地獄ですが、長期投資家にとっては通過点に過ぎないのです。

暴落は「安売りセール」だと考える

今では、暴落をこう考えられるようになりました。

「優良な資産が安く買えるチャンスだ」

普段1万円の商品が7,000円で売っていたら買いたくなりますよね。投資も同じです。暴落は世界のトップ企業500社が30%オフで買える期間です。

つみたてNISAのように毎月一定額を積み立てる「ドル・コスト平均法」では、暴落時こそ多くの口数を仕込めるタイミングになります。長期的に見れば、暴落は「敵」ではなく「味方」です。

最初はビビって売れなかった私でも、今はこう思えるようになりました。これが長期投資の本質を理解するということです。

👉 複利と長期投資の力については、こちらの記事も参考にしてください。

複利の力とは?インデックス投資で資産が雪だるま式に増える仕組み|ジャックとジルの衝撃的な話

暴落に動じないための3つの準備

暴落時に売らずに済んだのは、以下の3つの準備があったからです。

①余裕資金だけを投資する

生活費や近い将来使うお金(車の買い替え・子どもの学費など)を投資に回すと、暴落時に「現金化しないと困る」という状況になり、強制的に売らざるを得なくなります。

5年以上使う予定のないお金だけを投資に回すのが鉄則です。

②生活防衛費(3〜6ヶ月分)を手元に残す

万が一の失職や病気に備えて、生活費の3〜6ヶ月分を現金で確保しておきます。これがあると、暴落時でも「生活には困らない」と精神的に余裕が持てます。

例えば月の生活費が25万円なら、75万〜150万円を普通預金に置いておく感覚です。

③暴落と回復の歴史を知っておく

「過去のどんな暴落も必ず回復してきた」という事実を頭に入れておくだけで、不安はかなり和らぎます。リーマンショックのチャートを定期的に見るだけでも効果があります。

👉 まだ投資の準備段階の方は、こちらの記事から始めてみてください。

投資の前に家計管理が絶対必要な4つの理由|貯金ゼロから始めた私が実証

まとめ

- 暴落時に売るのは最悪の選択(含み損→確定損になる)

- 私はビビって売れなかっただけ。でもそれが正解だった

- S&P500は過去のどんな暴落(IT・リーマン・コロナ)も必ず回復してきた

- 余裕資金での投資が暴落時の精神的支えになる

- 長期投資では暴落は「安売りセール」と考える

投資を続ける上で、暴落は避けて通れません。でも、正しい知識と準備があれば、暴落は「敵」ではなく「味方」になります。

これからインデックス投資を始める方も、すでに始めていて不安を感じている方も、ぜひこの考え方を覚えておいてください。

次に読みたい記事

👉 まだインデックス投資を始めていない方は、こちらの記事から読んでみてください。

貯金30万以下だった41歳サラリーマンが、月1万円のインデックス投資で日本人の将来不安をなくした話

👉 つみたてNISAの具体的な始め方は、こちらの記事で解説しています。

つみたてNISAの始め方【完全ガイド】|スマホで簡単・初心者でも迷わない設定手順

コメント